近年來(lái),,中國(guó)倉(cāng)儲(chǔ)業(yè)的發(fā)展取得了明顯成效,。2016年,,我國(guó)倉(cāng)儲(chǔ)行業(yè)總體發(fā)展平穩(wěn),,在冷鏈物流,、城鄉(xiāng)配送,、跨境電商,、?;穫}(cāng)儲(chǔ),、中藥材物流等方面取得積極成效,,綠色包裝、新能源車等新技術(shù)也逐步推廣應(yīng)用,。

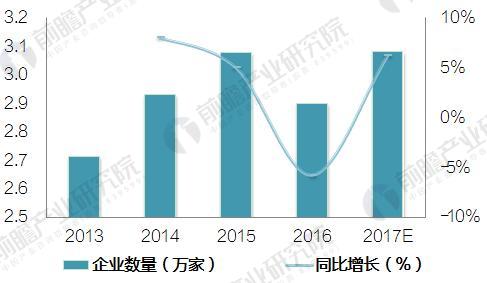

倉(cāng)儲(chǔ)企業(yè)數(shù)量有所減少

當(dāng)前,,我國(guó)倉(cāng)儲(chǔ)業(yè)發(fā)展的基本格局是產(chǎn)業(yè)門(mén)檻低,投資進(jìn)入較容易,,但投資回報(bào)率相對(duì)較低,,企業(yè)不容易做大。截至2016年底,,全國(guó)倉(cāng)儲(chǔ)企業(yè)約2.9萬(wàn)家,,較2015年的數(shù)量有所減少;行業(yè)從業(yè)人員約92.9萬(wàn)人。

圖表1:2013-2017年中國(guó)倉(cāng)儲(chǔ)行業(yè)企業(yè)數(shù)量及增長(zhǎng)情況(單位:萬(wàn)家,%)

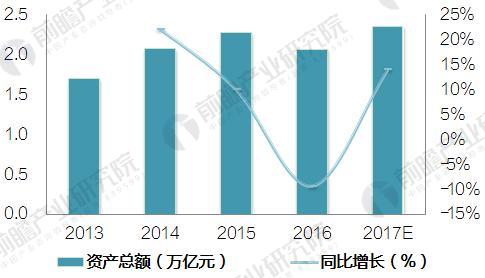

行業(yè)資產(chǎn)總額出現(xiàn)下降

2013-2015年,,我國(guó)倉(cāng)儲(chǔ)行業(yè)資產(chǎn)總額逐年增加,,從2013年的1.70萬(wàn)億元擴(kuò)大到2015年的2.28萬(wàn)億元。進(jìn)入2016年,,倉(cāng)儲(chǔ)行業(yè)資產(chǎn)總額手次出現(xiàn)下降,,為2.07萬(wàn)億元,同比減少9.4%,。

圖表2:2013-2017年中國(guó)倉(cāng)儲(chǔ)行業(yè)資產(chǎn)總額及增長(zhǎng)情況(單位:萬(wàn)億元,,%)

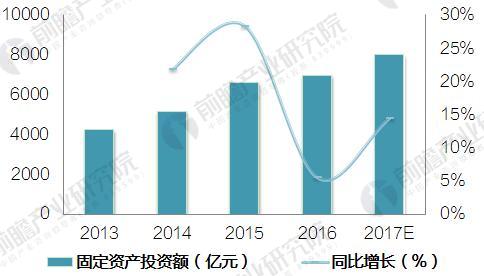

固定資產(chǎn)投資逐年增長(zhǎng)

2016年,倉(cāng)儲(chǔ)業(yè)固定資產(chǎn)投資額約6983.5億元,,同比增長(zhǎng)5.5%,,增幅較上年降低22.9個(gè)百分點(diǎn),首次低于物流業(yè)(含交通運(yùn)輸,、倉(cāng)儲(chǔ)和郵政業(yè))固定資產(chǎn)投資總額增幅(9.5%)和全社會(huì)固定資產(chǎn)投資額增幅(9.8%),。進(jìn)入本世紀(jì)以來(lái),倉(cāng)儲(chǔ)業(yè)固定資產(chǎn)投資增幅首次下降到10%以下,,且首次低于全社會(huì),、物流業(yè)固定資產(chǎn)投資增幅。

圖表3:2013-2017年中國(guó)倉(cāng)儲(chǔ)業(yè)固定資產(chǎn)投資額及增長(zhǎng)情況(單位:億元,,%)

究其原因:一是在新常態(tài)大環(huán)境下,,除涉及民生的行業(yè)外,其他行業(yè)固定資產(chǎn)投資增速都在放緩,,與之相比,,倉(cāng)儲(chǔ)業(yè)投資增速下降明顯;二是由于倉(cāng)儲(chǔ)業(yè)投資連續(xù)十年大幅增長(zhǎng),倉(cāng)儲(chǔ)設(shè)施日趨飽和,,業(yè)內(nèi)投資轉(zhuǎn)向庫(kù)內(nèi)功能完善末端節(jié)點(diǎn)建設(shè),、信息化、智慧化(云倉(cāng)儲(chǔ),、大數(shù)據(jù),、物聯(lián)網(wǎng))等方面,導(dǎo)致投資增幅趨緩;三是物流體系優(yōu)化,,流通環(huán)節(jié)減少,,庫(kù)存周轉(zhuǎn)加快,在物流過(guò)程中越庫(kù)作業(yè)比重增加,,導(dǎo)致對(duì)倉(cāng)儲(chǔ)設(shè)施的總體需求下降;四是由于土地資源緊張,,客觀上制約了倉(cāng)儲(chǔ)設(shè)施的建設(shè)規(guī)模發(fā)展;五是倉(cāng)儲(chǔ)設(shè)施投資主體發(fā)生變化,電商,、零售,、快遞等企業(yè)投資倉(cāng)儲(chǔ)設(shè)施,,未納入倉(cāng)儲(chǔ)業(yè)投資統(tǒng)計(jì)范圍。

更為重要的是,,倉(cāng)儲(chǔ)經(jīng)營(yíng)方式與商業(yè)模式創(chuàng)新成為大趨勢(shì),,傳統(tǒng)意義上的倉(cāng)儲(chǔ)、單一功能的倉(cāng)儲(chǔ)將不復(fù)存在,,應(yīng)當(dāng)深度轉(zhuǎn)型升級(jí),、全面融入供應(yīng)鏈、融入互聯(lián)網(wǎng),,圍繞控制與調(diào)度庫(kù)存,,存貨融資與供應(yīng)鏈金融,支撐全渠道流通發(fā)展,。

行業(yè)倉(cāng)庫(kù)設(shè)施不斷完善

自21世紀(jì)初以來(lái),,中國(guó)的倉(cāng)儲(chǔ)地產(chǎn)市場(chǎng)就呈現(xiàn)出了乘數(shù)增長(zhǎng)的態(tài)勢(shì),倉(cāng)庫(kù)面積飛速擴(kuò)大,,從原來(lái)的沿海港口城市(如上海,、深圳)延伸至每一個(gè)主要的一線及二線城市。此外,,各類倉(cāng)儲(chǔ)企業(yè)在政策引導(dǎo)和市場(chǎng)推動(dòng)下紛紛加大投資,,倉(cāng)庫(kù)設(shè)施建設(shè)呈現(xiàn)大型化、網(wǎng)絡(luò)化趨勢(shì),,電商倉(cāng)庫(kù)成為建設(shè)熱點(diǎn),。

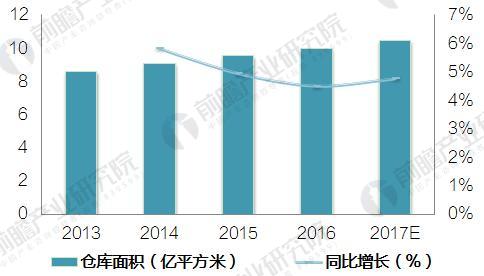

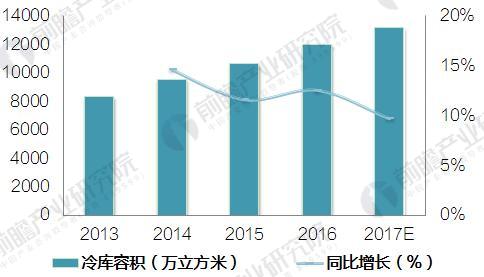

近年來(lái)我國(guó)營(yíng)業(yè)性通用(常溫)倉(cāng)庫(kù)面積和冷庫(kù)容積逐年擴(kuò)大,前瞻產(chǎn)業(yè)研究院《2018-2023年中國(guó)倉(cāng)儲(chǔ)行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,,截至2016年底,我國(guó)營(yíng)業(yè)性通用倉(cāng)庫(kù)面積約9.98億平方米,,同比增長(zhǎng)4.5%;冷庫(kù)總?cè)莘e約12008萬(wàn)立方米,,同比增長(zhǎng)12.5%。

圖表4:2013-2017年中國(guó)倉(cāng)儲(chǔ)業(yè)營(yíng)業(yè)性通用(常溫)倉(cāng)庫(kù)面積及增長(zhǎng)情況(單位:億平方米,,%)

圖表5:2013-2017年中國(guó)倉(cāng)儲(chǔ)業(yè)冷庫(kù)容積及增長(zhǎng)情況(單位:萬(wàn)立方米,,%)

隨著“一帶一路”戰(zhàn)略的貫徹落實(shí),“互聯(lián)網(wǎng)+”熱潮的迅猛襲來(lái),,中國(guó)經(jīng)濟(jì)和物流行業(yè)都將迎來(lái)新的機(jī)遇,,這必然為倉(cāng)儲(chǔ)業(yè)的發(fā)展提供巨大的市場(chǎng)需求。同時(shí),,中國(guó)制造業(yè),、商貿(mào)流通業(yè)外包需求的釋放和倉(cāng)儲(chǔ)業(yè)戰(zhàn)略地位的加強(qiáng),未來(lái)倉(cāng)儲(chǔ)必將會(huì)存在巨大的市場(chǎng)需求,。